Effettua una nuova ricerca

More results...

Mentre continuano a calare i prestiti alle famiglie, il credito al consumo prosegue la sua corsa. In Italia il Taeg resta superiore sia alla media dell’area euro che a Francia e Germania. E dopo la frenata di giugno ha ripreso a correre. Ciò nonostante gli italiani continuano ad indebitarsi: nel secondo trimestre del 2024 i finanziamenti erogati sono saliti oltre i 165 miliardi. Sul totale dei prestiti richiesti il credito al consumo pesa per il 18,7% contro una media europea dell’11,2%

Sempre meno prestiti, sempre più credito al consumo. Nel secondo trimestre dell’anno, infatti, i prestiti alle famiglie si sono ridotti dello 0,1% rispetto al periodo precedente. Non così quelli destinati a finanziare il consumo, che hanno visto un incremento dell’1,8%, passando da 162,419 a 165,278 miliardi. Si tratta di una tendenza in atto da tempo, che trova riscontro anche nell’ultima rilevazione condotta dalla Fondazione Fiba di First Cisl sui dati della Bce.

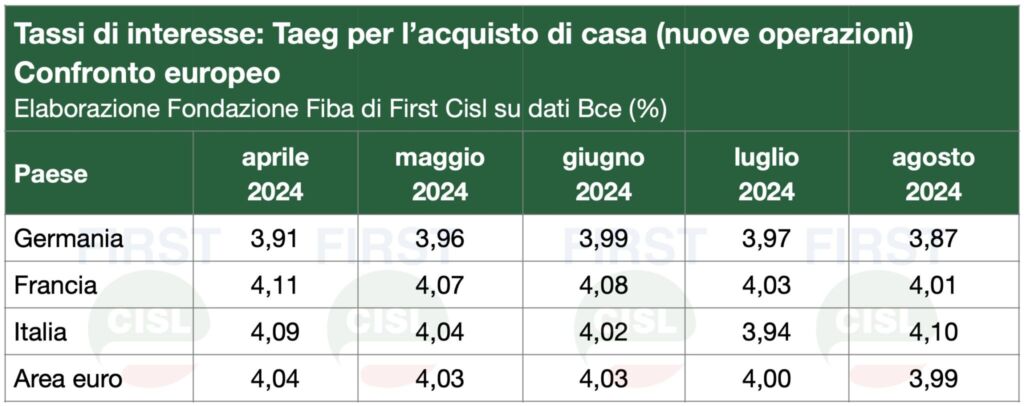

L’Italia si conferma al vertice in Europa per i costi praticati sul credito al consumo: il Taeg sulle nuove operazioni ad agosto ha toccato il 10,5%, dato che resta significativamente più elevato sia rispetto alla media dell’area euro (8,55%) che a quelli di Francia (6,82%) e Germania (8,27%). Già a luglio, comunque, si era registrato un nuovo aumento dopo la diminuzione di giugno.

Proseguendo nel confronto europeo, il nostro Paese svetta anche per quanto riguarda la quota destinata al credito al consumo sul totale dei prestiti richiesti: ad agosto si arriva al 18,7% contro una media dell’area euro dell’11,2%. Lontane, in questa classifica, restano Germania e Francia, che si fermano rispettivamente al 9,9% ed al 12,5%.

Finanziamo strutture per affitti brevi

Gestiamo strutture per affitto breve

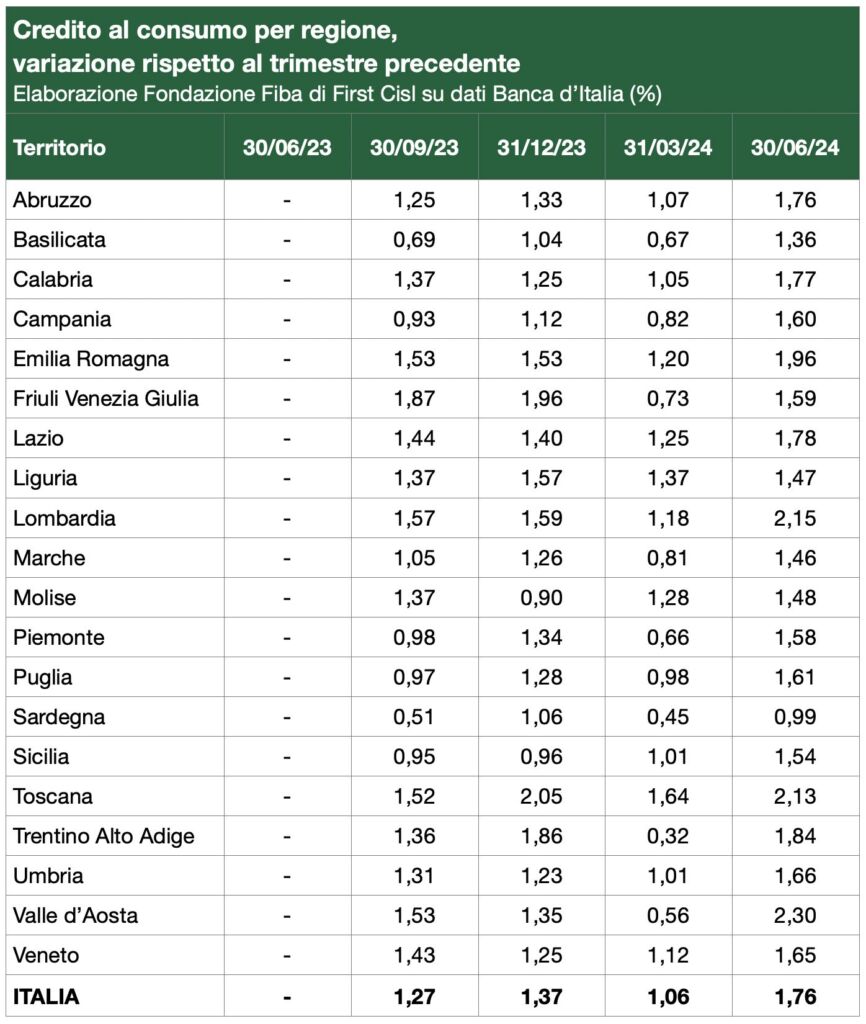

Tra le regioni, l’aumento maggiore rispetto al trimestre precedente si registra in Valle d’Aosta (+ 2,3%), Lombardia (+ 2,15%) e Toscana (2,13%), quello minore in Sardegna (+ 0,99%).

Sul versante dei mutui, ad agosto emerge in modo inatteso un rincaro delle condizioni di finanziamento (dal 3,94% di luglio al 4,10%), che interrompe la tendenza alla flessione del Taeg innescatasi già prima che la Bce iniziasse, a partire da giugno, a rivedere la sua politica monetaria restrittiva tagliando i tassi. Il caso italiano resta però isolato in Europa: il Taeg ha continuato infatti nella sua parabola discendente sia in Francia che in Germania.

Dopo essere rimasto costantemente su livelli più elevati fino a marzo, il dato italiano da aprile ha iniziato a convergere con quello medio dell’area euro, per poi allinearsi quasi del tutto a maggio. La discesa è continuata a giugno e luglio, fino alla battuta d’arresto di agosto. Torna quindi ad allargarsi la forbice con Germania (3,87%) e Francia (4,01%).

Dall’analisi emerge inoltre che la rischiosità del credito, rappresentata dal tasso di deterioramento dei prestiti alle famiglie calcolato in relazione al numero degli affidati, pur rimanendo su livelli contenuti, è cresciuta costantemente nel corso del 2023 per poi ripiegare a partire dal primo trimestre del 2024 e scendere ancora nel secondo (da 0,245% a 0,243%). Guardando ai dati su base regionale, le difficoltà maggiori si registrano al Sud, con il picco in Sicilia (0,383%), seguita da Campania (0,36%) e Calabria (0,354%).

Va segnalata inoltre la crescita continua del fenomeno della cessione del quinto dello stipendio, una forma di prestito che, quando correlato ai consumi, denota implicazioni sul terreno sociale che non possono non destare preoccupazione. Dal 2011 alla metà del 2024 l’ammontare di questi prestiti è pressoché raddoppiato, passando da poco più di 10 miliardi ad oltre 18 miliardi.

Finanziamo strutture per affitti brevi

Gestiamo strutture per affitto breve

Qui l’analisi sugli ultimi dati e l’appendice statistica

Qui le precedenti analisi sul credito al consumo

Qui tutti gli studi e le ricerche della Fondazione Fiba di First Cisl

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Informativa sui diritti di autore

La legge sul diritto d’autore art. 70 consente l’utilizzazione libera del materiale laddove ricorrano determinate condizioni: la citazione o riproduzione di brani o parti di opera e la loro comunicazione al pubblico sono liberi qualora siano effettuati per uso di critica, discussione, insegnamento o ricerca scientifica entro i limiti giustificati da tali fini e purché non costituiscano concorrenza all’utilizzazione economica dell’opera citata o riprodotta.

Vuoi richiedere la rimozione dell’articolo?

Clicca qui

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Cessione crediti fiscali

procedure celeri

Informativa sui diritti di autore

La legge sul diritto d’autore art. 70 consente l’utilizzazione libera del materiale laddove ricorrano determinate condizioni: la citazione o riproduzione di brani o parti di opera e la loro comunicazione al pubblico sono liberi qualora siano effettuati per uso di critica, discussione, insegnamento o ricerca scientifica entro i limiti giustificati da tali fini e purché non costituiscano concorrenza all’utilizzazione economica dell’opera citata o riprodotta.

Vuoi richiedere la rimozione dell’articolo?

Clicca qui

Informativa sui diritti di autore

Questa è una parte dell’articolo originale

Vuoi approfondire l’argomento, criticarlo, discutere

come previsto dalla legge sul diritto d’autore art. 70

Sei l’autore dell’articolo e vuoi richiedere la rimozione?

Per richiedere la rimozione dell’articolo clicca qui

La legge sul diritto d’autore art. 70 consente l’utilizzazione libera del materiale laddove ricorrano determinate condizioni: “Il riassunto, la citazione (source link) o la riproduzione di brani o di parti di opera e la loro comunicazione al pubblico sono liberi se effettuati per uso di critica o di discussione, nei limiti giustificati da tali fini e purché non costituiscano concorrenza all’utilizzazione economica dell’opera; se effettuati a fini di insegnamento o di ricerca scientifica l’utilizzo deve inoltre avvenire per finalità illustrative e per fini non commerciali

Cessione crediti fiscali