Tra le varie ipotesi studiate dal governo, nella Manovra finanziaria 2025 potrebbe tornare un nuovo taglio del cuneo fiscale. Si tratta di una misura sbandierata da tempo da ogni partito politico che, ogni anno in occasione della nuova Legge di Bilancio, torna in auge con lo scopo di cambiare il passo dell’economia italiana.

Ma cosa significa taglio del cuneo fiscale? È davvero una misura così importante nel nostro Paese? E cosa potrebbe cambiare nella Manovra di fine anno? Mettiamo in ordine tutte le informazioni che abbiamo.

Finanziamenti personali e aziendali

Prestiti immediati

Che cos’è il cuneo fiscale

Passano gli anni, passano Leggi di Bilancio e puntualmente si parla di taglio del cuneo fiscale. Ma di cosa si tratta? Come ci ricorda lavoroediritti.com, il cuneo fiscale (in inglese tax wedge) è un indicatore percentuale che determina il rapporto tra tutte le imposte sul lavoro e il costo del lavoro totale. Per cui, quando parliamo di taglio del cuneo fiscale in Manovra, viene intesa una riduzione di tasse, imposte e contributi per aumentare l’importo netto in busta paga.

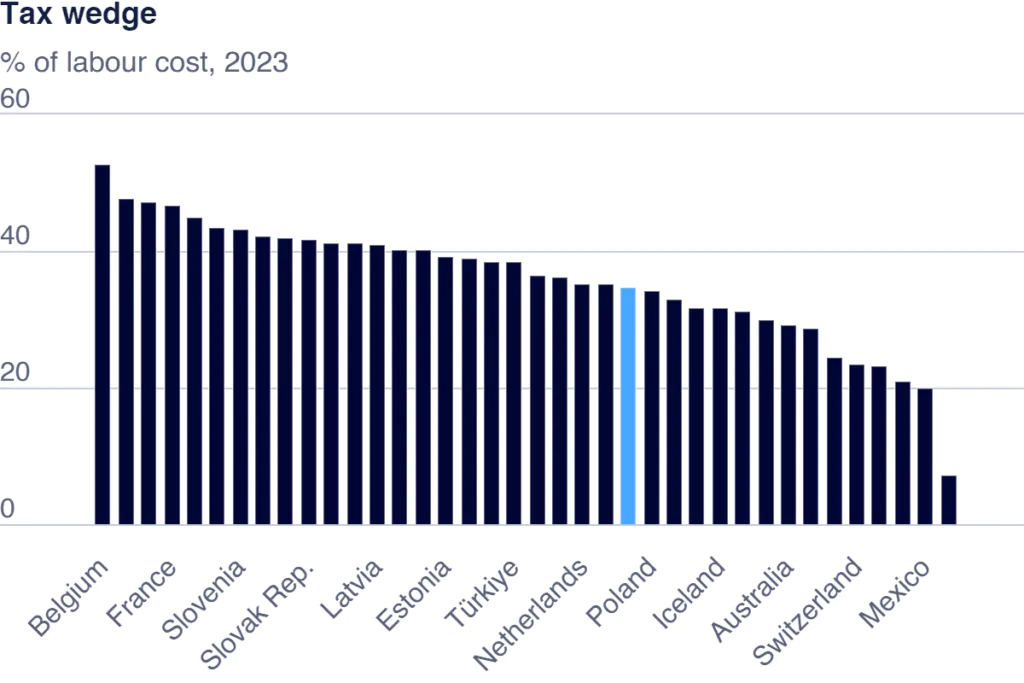

Ma quant’è il cuneo fiscale in Italia? In base ai dati OCSE (Organizzazione per la cooperazione e lo sviluppo economico), nel 2023 il valore in percentuale sul costo del lavoro è stato del 45,1%, attestandosi al quinto posto, sotto a Belgio, Germania, Austria e Francia. Nel 2022 invece era più alto: precisamente si attestava al 45,9%.

D’altra parte però esistono alcuni problemi. Ad esempio la riduzione dei contributi pensionistici aumenta l’IRPEF (imposta sui redditi delle persone fisiche): per cui, parte dell’aumento in busta paga torna comunque allo Stato. Inoltre l’alto valore del cuneo fiscale in Italia dipende da molteplici fattori, soprattutto dall’elevata spesa pubblica per il welfare.

In sostanza, l’ipotesi di inserire un nuovo taglio del cuneo fiscale nella Manovra 2025 pone l’obiettivo di incrementare i soldi nelle tasche dei lavoratori. Più soldi ci sono, più consumi potrebbero essere effettuati, e così l’economia ripartirebbe, creando un circolo che ritorna a un aumento di produzione di beni e consumi che verrebbero acquistati in grandi quantità dai consumatori, grazie alla maggiore disponibilità economica delle proprie tasche.

Finanziamo strutture per affitti brevi

Gestiamo strutture per affitto breve

Leggi anche: Manovra 2025 e pensione anticipata: cosa cambia e se arriva Quota 104

Manovra 2025: come sarà il taglio del cuneo fiscale?

Il taglio del cuneo fiscale nella Manovra finanziaria non è una novità, ed è un argomento che viene spesso inserito all’interno dei programmi politici durante i cicli elettorali. Sta di fatto che anche per la prossima Legge di Bilancio una delle misura che potrebbe essere inserita è proprio questa.

Soltanto tre giorni fa il ministro dell’Economia Giancarlo Giorgetti ha dichiarato che “siamo impegnati non solo a confermare, ma anche a rendere strutturali il taglio del cuneo fiscale e la riduzione delle tre aliquote”, confermando che “tesoretti non ce ne sono, anche perché noi siamo impegnati nella missione di risanare la finanza pubblica”.

In base a quanto ricostruisce Fanpage, il taglio del cuneo fiscale potrebbe portare i contributi a essere ridotti dal 9 al 7% per i dipendenti con un reddito fino a 25mila euro lordi, e del 6% per i redditi tra 25mila e 35mila euro, con una somma guadagnata in più che si aggirerebbe attorno ai 100 euro al mese.

Lo scorso anno, nei primi 6 mesi del 2023, gli importi in busta paga aveva già subìto un precedente taglio del cuneo fiscale in Manovra, determinando un leggero aumento negli stipendi. Nel dettaglio, come ricorda fiscoetasse.com:

- per i redditi fino a 10mila euro, ci fu un aumento di 19,25 euro al mese;

- per i redditi fino a 15mila euro, ci fu un amento di 28,88 euro al mese;

- per i redditi fino a 20mila euro, ci fu un aumento di 32,92 euro al mese;

- per i redditi fino a 25mila euro, ci fu un aumento di 41,15 euro al mese;

- per i redditi oltre i 25mila euro e fino a 35mila euro, non ci fu nessuna variazione.

Leggi anche: Manovra 2025 e IRPEF: cosa cambia con la prossima Legge di Bilancio

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Finanziamenti personali e aziendali

Prestiti immediati

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Informativa sui diritti di autore

La legge sul diritto d’autore art. 70 consente l’utilizzazione libera del materiale laddove ricorrano determinate condizioni: la citazione o riproduzione di brani o parti di opera e la loro comunicazione al pubblico sono liberi qualora siano effettuati per uso di critica, discussione, insegnamento o ricerca scientifica entro i limiti giustificati da tali fini e purché non costituiscano concorrenza all’utilizzazione economica dell’opera citata o riprodotta.

Vuoi richiedere la rimozione dell’articolo?

Clicca qui

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Informativa sui diritti di autore

La legge sul diritto d’autore art. 70 consente l’utilizzazione libera del materiale laddove ricorrano determinate condizioni: la citazione o riproduzione di brani o parti di opera e la loro comunicazione al pubblico sono liberi qualora siano effettuati per uso di critica, discussione, insegnamento o ricerca scientifica entro i limiti giustificati da tali fini e purché non costituiscano concorrenza all’utilizzazione economica dell’opera citata o riprodotta.

Finanziamo strutture per affitti brevi

Gestiamo strutture per affitto breve

Vuoi richiedere la rimozione dell’articolo?

Clicca qui

Informativa sui diritti di autore

Questa è una parte dell’articolo originale

Vuoi approfondire l’argomento, criticarlo, discutere

come previsto dalla legge sul diritto d’autore art. 70

Sei l’autore dell’articolo e vuoi richiedere la rimozione?

Per richiedere la rimozione dell’articolo clicca qui

La legge sul diritto d’autore art. 70 consente l’utilizzazione libera del materiale laddove ricorrano determinate condizioni: “Il riassunto, la citazione (source link) o la riproduzione di brani o di parti di opera e la loro comunicazione al pubblico sono liberi se effettuati per uso di critica o di discussione, nei limiti giustificati da tali fini e purché non costituiscano concorrenza all’utilizzazione economica dell’opera; se effettuati a fini di insegnamento o di ricerca scientifica l’utilizzo deve inoltre avvenire per finalità illustrative e per fini non commerciali

Finanziamo strutture per affitti brevi