Effettua una nuova ricerca

More results...

La Bce ha pubblicato il suo ultimo Bollettino economico, relativo al periodo compreso tra il 6 giugno e l’11 settembre, quest’ultima data vigilia del secondo taglio dei tassi annunciato dalla banca centrale lo scorso 12 settembre.

Nel Bollettino economico, la Banca centrale europea guidata da Christine Lagarde ha fatto riferimento all‘impatto che già il suo primo taglio dei tassi – successivo ai rialzi incessanti varati nel 2022 e nel 2023 volti a tamponare l’inflazione – ha avuto sia sui rendimenti degli asset privi di rischio che su quelli dei BTP e degli altri titoli di stato dell’area euro.

Allo stesso tempo, l’Eurotower ha dato indicazioni sul trend dell’economia e dell’inflazione dell’area euro ricordando che, nella riunione del 12 settembre 2024, il Consiglio direttivo ha annunciato l’ennesima riduzione di 25 punti base del tasso di interesse sui depositi presso la banca centrale, ossia il tasso con il quale orienta la politica monetaria.

“Il Consiglio direttivo, sulla base di una valutazione aggiornata circa le prospettive di inflazione, la dinamica dell’inflazione di fondo e l’intensità della trasmissione della politica monetaria, ha ritenuto opportuno compiere un ulteriore passo al fine di moderare il grado di restrizione della politica monetaria”, ha ribadito l’Eurotower, ricordando l’ennesimo taglio mini di 25 punti base accolto con non poche critiche dalla platea delle colombe.

Quella riduzione, accompagnata anche dal taglio dell’altro spread, ha fatto scendere il tasso sui depositi al 3,50%, dal 3,75% precedente, dando un ulteriore aiuto all’economia e ai cittadini dell’Eurozona, ancora alle prese con tassi sui mutui elevati.

Se vuoi aggiornamenti su Banche Centrali inserisci la tua email nel box qui sotto:

Mutuo asta 100%

Assistenza consulenza acquisto in asta

Bce su effetti taglio su rendimenti privi di rischio, BTP & Co.

Nel bollettino economico pubblicato oggi, la Bce di Christine Lagarde ha affrontato diversi temi, soffermandosi sulla reazione già al suo primo taglio dei tassi annunciato il 6 giugno scorso sui tassi di interesse privi di rischio dell’area euro e sui rendimenti dei titoli di stato del blocco, BTP dunque inclusi:

“Nel periodo in esame, compreso tra il 6 giugno e l’11 settembre 2024 (dunque prima del secondo taglio, sempre mini, annunciato da Francoforte in data 11 settembre), una rivalutazione generalizzata delle prospettive per la crescita economica e l’inflazione ha spinto al ribasso i tassi di interesse privi di rischio nella gran parte delle economie avanzate”.

Nello specifico, “nell’area dell’euro i tassi a termine sono diminuiti su tutte le scadenze con la previsione, da parte degli operatori di mercato, di riduzioni cumulate dei tassi di riferimento più rapide e pronunciate. In particolare, alla fine del periodo in esame, i tassi a termine hanno comportato circa 60 punti base di riduzioni cumulate dei tassi di interesse entro la fine dell’anno, con una riduzione di 25 punti base, incorporata dai mercati per intero, a seguito della riunione del Consiglio direttivo di settembre”.

“Anche i tassi di interesse nominali privi di rischio a lungo termine dell’area dell’euro sono diminuiti, riflettendo principalmente il calo della compensazione dell’inflazione, nonché una concomitante riduzione dei tassi reali a lungo termine”.

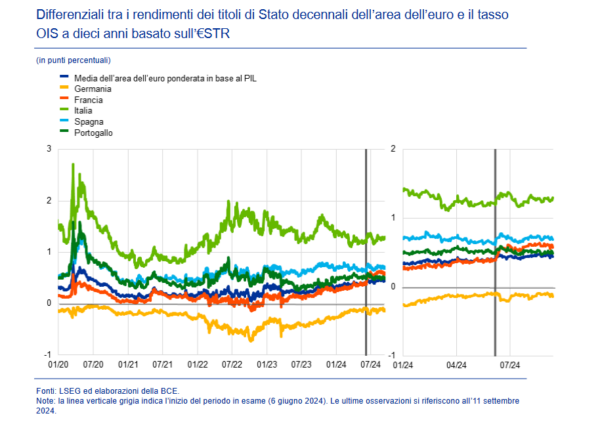

A scendere, inoltre, i rendimenti dei titoli di Stato dell’Eurozona, come i BTP, gli OAT e o Bund tedeschi, sebbene in misura minore rispetto ai tassi privi di rischio: il risultato è stato dunque “un lieve

ampliamento degli spread”, come emerge dallo stesso grafico che la Bce ha pubblicato all’interno del suo Bollettino economico.

“Alla fine del periodo in esame, il rendimento dei titoli di Stato decennali dell’area dell’euro ponderato in base al Pil è stato inferiore di circa 37 punti base, collocandosi a circa il 2,7 per cento, determinando un aumento di 4 punti base del suo differenziale rispetto al tasso OIS basato sull’€STR”.

Finanziamo strutture per affitti brevi

Gestiamo strutture per affitto breve

La Bce conferma tensione sui titoli di stato Francia con elezioni

Ad aumentare, in particolare, è stato lo spread tra i rendimenti dei titoli di stato decennali francesi e il rendimento dei tassi OIS a dieci anni, che si era già infiammato, ha ricordato la Bce, a seguito dell’annuncio shock del 9 giugno delle elezioni parlamentari straordinarie in Francia da parte del presidente Emmanuel Macron, per poi fare dietrofront successivamente, rimanendo tuttavia a valori ancora elevati.

Basti ricordare, a causa del fattore Francia, la fiammata, anche, dello spread BTP-Bund a 10 anni, balzato attorno alla soglia di 160 punti base, ai massimi dell’anno, a fronte di tassi dei BTP schizzati fino al 4%, rispetto a valori che al momento oscillano attorno al 3,5%.

LEGGI ANCHE

Paura spread in Francia in vista elezioni. Parigi teme onta tassi BTP per il suo debito

Va ricordato che le elezioni francesi si sono tenute in due turni: il primo il 30 giugno scorso, con il voto che ha inizialmente certificato la vittoria del Rassemblement National di Marine Le Pen, e il secondo il 7 luglio, che ha ribaltato del tutto l’esito iniziale, con il trionfo del Nuovo Fronte Popolare (NFP), frutto dell’alleanza tra France Insoumise (LFI), socialisti, verdi e partito comunista.

Nei giorni precedenti ai verdetti di quei due turni delle elezioni, forte è stata la tensione esplosa sul mercato dei titoli di stato, che ha visto inizialmente penalizzati soprattutto i titoli di stato francesi e italiani, rispettivamente OAT e BTP, con i relativi spread schizzati a causa dell’avversione al rischio che ha portato diversi investitori a fare incetta dei cosiddetti safe asset, premiando così prima di tutto i Bund, i titoli di stato tedeschi, in tempi di incertezza.

Gli spread, ha ricordato oggi l’Eurotower, si sono ampliati in quelle sedute, tornando ad allargarsi anche agli inizi di agosto, in concomitanza con i forti sell che si sono abbattuti sull’azionario mondiale.

Successivamente, ha ricordato la Bce, “alla fine del periodo in esame, ad eccezione della Francia, i differenziali di rendimento dei titoli sovrani dell’area dell’euro sono sostanzialmente tornati sui livelli osservati all’inizio del periodo”.

Dunque spread in restringimento, grazie alle aspettative dei mercati su imminenti tagli dei tassi da parte della stessa Bce, ma non nel caso della Francia, tuttavia visto che, anche dopo lo smorzarsi delle tensioni legate alle elezioni presidenziali francesi, “nel periodo in esame il differenziale dei titoli sovrani francesi si è ampliato di 17 punti base”, ricorda la Bce nel suo Bollettino economico.

LEGGI ANCHE

Tassi Bce: scossa Fed sveglierà Lagarde? I prossimi tagli: rispondono Panetta & Co.

Spread BTP-Bund VS spread OAT-Bund

A riprova delle tensioni che quest’anno sono esplose sul mercato dei titoli di stato francesi è anche il trend del differenziale tra i rendimenti decennali degli OAT e i tassi dei Bund tedeschi.

La performance mette in evidenza come lo spread Francia-Germania rimanga ancora alto, oscillando poco al di sotto degli 80 punti base, rispetto a un minimo degli ultimi tre mesi pari a 62,1 punti e a un massimo di 81,6 punti.

Viaggia invece non molto distante dai minimi degli ultimi tre mesi lo spread BTP-Bund a 10 anni, che oggi oscilla attorno a 132,9 punti base, dopo il massimo di 157,4 punti base degli ultimi tre mesi e il minimo in tre mesi di 127 punti base.

Tutto ‘merito’ del trend al ribasso dei rendimenti dei BTP, che oggi sono calano al 3,505%, poco al di sopra del minimo degli ultimi tre mesi, pari al 3,475% e decisamente distanti dal massimo in tre mesi, pari al 4,103%.

Mutuo 100% per acquisto in asta

assistenza e consulenza per acquisto immobili in asta

I tassi degli OAT francesi a 10 anni viaggiano invece al 2,966%, rispetto al minimo in tre mesi pari al 2,824% e al massimo in tre mesi del 3,344%.

Sebbene distanti dal record degli ultimi tre mesi, i rendimenti dei titoli di stato francesi rimangono in sensibile rialzo rispetto al minimo YTD, pari al 2,554%.

Il risultato è che anche lo spread Francia-Germania a 10 anni non è molto distante dai massimi testati nel periodo precedente le elezioni francesi; notevole inoltre l’impennata dall’inizio dell’anno, quando era capitolato fino al minimo YTD di 42,9 punti base.

Per lo spread BTP-Bund a 10 anni il minimo YTD è invece pari a 121,5 punti base, a fronte di un massimo di 168,6 punti base.

Sembra così valere ancora la narrativa di una Italia che al momento, per quanto riguarda i suoi titoli di stato, si conferma più blindata rispetto alla Francia, al punto che diversi investitori avrebbero spostato la loro attenzione proprio sui BTP, a discapito degli OAT d’Oltralpe. Detto questo, perplessità e dubbi sulla carta italiana, non mancano mai.

LEGGI ANCHE

BTP, allerta Barclays: possibili tensioni su domanda retail e spread

La Bce su inflazione e Pil euro post due tagli tassi di 25 pb

Tornando ai contenuti del bollettino economico reso noto oggi dalla Bce, riguardo al trend dell’inflazione dell’area euro, la banca centrale europea ha ricordato le stime elaborate dal suo staff, sia relative all‘inflazione complessiva che core.

Per quanto riguarda l’inflazione headline, le stime sono di una crescita delle pressioni inflazionistiche pari al 2,5 per cento nel 2024, al 2,2 nel 2025 e all’1,9 nel 2026.

Per quanto riguarda l’inflazione headline, le stime sono di una crescita delle pressioni inflazionistiche pari al 2,5 per cento nel 2024, al 2,2 nel 2025 e all’1,9 nel 2026.

E’ stato ricordato che l’inflazione dovrebbe tornare a salire “nell’ultima parte di quest’anno, anche perché i precedenti bruschi ribassi dell’energia cesseranno di rientrare nel calcolo dei tassi sui dodici mesi, per poi scendere verso l’obiettivo del Consiglio direttivo nel corso della seconda metà del prossimo anno”.

Per l’inflazione di fondo, ovvero l’inflazione core, l’istituzione ha ribadito quanto emerso il 12 settembre scorso, ovvero che l’outlook per il 2024 e il 2025 è stato rivisto lievemente al rialzo, “in quanto i rincari dei servizi sono risultati maggiori delle aspettative”.

“Al tempo stesso, gli esperti della Bce continuano ad attendersi un rapido calo dell’inflazione di fondo, che passerebbe dal 2,9 per cento di quest’anno al 2,3 nel 2025 e al 2,0 nel 2026″, si legge nel bollettino.

Vero è che “l’inflazione interna rimane elevata, sospinta dai salari che continuano a crescere a ritmo sostenuto. Tuttavia, le pressioni dal lato del costo del lavoro si stanno allentando e i profitti stanno parzialmente attenuando l’impatto dell’aumento delle retribuzioni sull’inflazione. Le condizioni di finanziamento rimangono restrittive e l’attività economica si conferma modesta, di riflesso alla debolezza dei consumi e degli investimenti privati”.

Ribadite le proiezioni sul Pil elaborate dagli esperti della Bce, che stimano un tasso di crescita pari allo 0,8 per cento nel 2024, che salirebbe all’1,3 nel 2025 e all’1,5 nel 2026:

Finanziamo strutture per affitti brevi

Gestiamo strutture per affitto breve

“Si tratta di una lieve revisione al ribasso rispetto all’esercizio di giugno, principalmente riconducibile a un minore contributo della domanda interna nei prossimi trimestri”.

La crescita dell’economia dell’area euro continua a far fronte a diverse sfide.

La Bce non ha indorato infatti la pillola, menzionando la presenza di “rischi per la crescita economica” che “restano orientati verso il basso”.

Citata in particolare “la minore domanda di esportazioni dell’area dell’euro, dovuta ad esempio all’indebolimento dell’economia mondiale o all’acuirsi delle tensioni commerciali tra le maggiori economie”, che “graverebbe sull’espansione dell’area”.

Fattori inoltre come “la guerra ingiustificata della Russia contro l’Ucraina e il tragico conflitto in Medio Oriente rappresentano significative fonti di rischio geopolitico”, andando a impattare sulla fiducia riguardo al futuro delle famiglie e delle imprese e traducendosi in “interruzioni negli scambi internazionali”.

“L’espansione economica potrebbe inoltre risultare inferiore se gli effetti ritardati dell’inasprimento della politica monetaria si rivelassero più intensi delle attese – ha ricordato la Bce – Al contrario, l’espansione potrebbe risultare superiore se l’inflazione diminuisse più rapidamente del previsto e se la crescita della fiducia e dei redditi reali comportasse un aumento della spesa maggiore di quanto anticipato, oppure se la crescita dell’economia mondiale fosse più forte delle aspettative”.

Guardando in avanti, la Bce ha confermato quanto detto lo scorso 12 settembre, ovvero che “il Consiglio direttivo è determinato ad assicurare il ritorno tempestivo dell’inflazione all’obiettivo del 2 per cento nel medio termine e manterrà i tassi di riferimento su livelli sufficientemente restrittivi finché necessario a conseguire questo obiettivo”.

“Per determinare livello e durata adeguati della restrizione – ha ribadito l’Eurotower – il Consiglio direttivo

continuerà a seguire un approccio guidato dai dati, secondo il quale le decisioni vengono definite di volta in volta a ogni riunione”.

Per la precisione, ciò significa che “le decisioni sui tassi di interesse saranno basate sulla valutazione circa le prospettive di inflazione, alla luce dei dati economici e finanziari più recenti, la dinamica dell’inflazione di fondo e l’intensità della trasmissione della politica monetaria”.

Detto questo, “il Consiglio direttivo non intende vincolarsi a un particolare percorso dei tassi. In ogni caso, il Consiglio direttivo è pronto ad adeguare tutti gli strumenti di cui dispone nell’ambito del proprio mandato per assicurare che l’inflazione ritorni sul suo obiettivo di medio termine e per preservare l’ordinata trasmissione della politica monetaria”, ha sottolineato l’Eurotower, andando poi a esaminare la reazione che i mercati finanziari hanno avuto alla grande svolta di politica monetaria avviata dalla Bce con il primo taglio dei tassi di inizi giugno.

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Informativa sui diritti di autore

La legge sul diritto d’autore art. 70 consente l’utilizzazione libera del materiale laddove ricorrano determinate condizioni: la citazione o riproduzione di brani o parti di opera e la loro comunicazione al pubblico sono liberi qualora siano effettuati per uso di critica, discussione, insegnamento o ricerca scientifica entro i limiti giustificati da tali fini e purché non costituiscano concorrenza all’utilizzazione economica dell’opera citata o riprodotta.

Finanziamo strutture per affitti brevi

Gestiamo strutture per affitto breve

Vuoi richiedere la rimozione dell’articolo?

Clicca qui

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Informativa sui diritti di autore

La legge sul diritto d’autore art. 70 consente l’utilizzazione libera del materiale laddove ricorrano determinate condizioni: la citazione o riproduzione di brani o parti di opera e la loro comunicazione al pubblico sono liberi qualora siano effettuati per uso di critica, discussione, insegnamento o ricerca scientifica entro i limiti giustificati da tali fini e purché non costituiscano concorrenza all’utilizzazione economica dell’opera citata o riprodotta.

Vuoi richiedere la rimozione dell’articolo?

Clicca qui

Informativa sui diritti di autore

Questa è una parte dell’articolo originale

Vuoi approfondire l’argomento, criticarlo, discutere

come previsto dalla legge sul diritto d’autore art. 70

Sei l’autore dell’articolo e vuoi richiedere la rimozione?

Per richiedere la rimozione dell’articolo clicca qui

La legge sul diritto d’autore art. 70 consente l’utilizzazione libera del materiale laddove ricorrano determinate condizioni: “Il riassunto, la citazione (source link) o la riproduzione di brani o di parti di opera e la loro comunicazione al pubblico sono liberi se effettuati per uso di critica o di discussione, nei limiti giustificati da tali fini e purché non costituiscano concorrenza all’utilizzazione economica dell’opera; se effettuati a fini di insegnamento o di ricerca scientifica l’utilizzo deve inoltre avvenire per finalità illustrative e per fini non commerciali

Mutuo 100% per acquisto in asta